本文

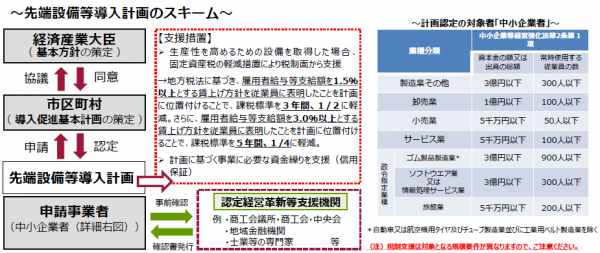

中小企業等経営強化法に基づく導入促進基本計画について

令和7年4月1日導入分から制度が変更となりました

- 令和7年度税制改正において、令和7年4月1日から令和9年3月31日までの間に取得される設備について、新たな税制特例措置の対象となりました。

- 令和7年3月31日以前に旧制度で先端設備等導入計画の認定を受けていた場合でも、令和7年4月1日以降に設備を導入する場合は、税制特例措置を受けるためには、改めて改正後施行規則に沿って先端設備等導入計画を国東市に申請し、認定を受けることが必要です。

1.導入促進基本計画の策定

本市が策定する「導入促進基本計画」に基づき、中小企業者が生産性の向上や賃上げに資する設備を取得する場合に支援措置を受けることができます。

2.対象事業者

| 業種分類 |

資本金の額または出資の総額 |

常時使用する従業員の数 |

|---|---|---|

| 製造業その他 | 3億円以下 | 300人以下 |

| 卸売業 | 1億円以下 | 100人以下 |

| 小売業 | 5千万円以下 | 50人以下 |

| サービス業 | 5千万円以下 | 100人以下 |

※令和5年4月1日より、売電を目的とした太陽光発電事業をはじめとする再生可能エネルギー発電事業は、認定の対象外となりました。

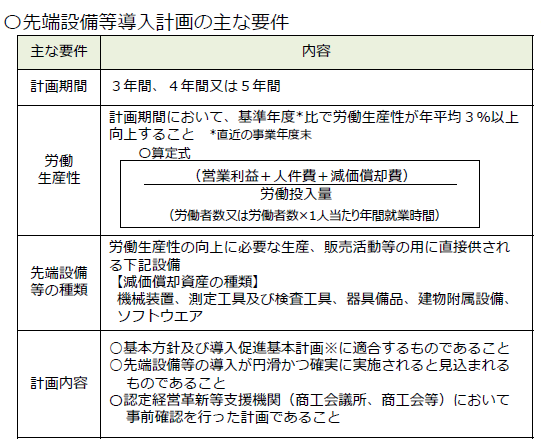

3.先端設備導入計画について

「先端設備等導入計画」は、中小企業が、設備投資を通じて労働生産性の向上を実現するための計画です。

この計画は、設備の導入先となる市区町村が「導入促進基本計画」を策定している場合に、中小企業者等が先端設備等導入計画の認定を受けると、税制支援や金融支援などの支援措置を活用することができます。

先端設備導入計画策手の手引き(R7年4月版) [PDFファイル/1.61MB]

〈先端設備等導入計画の主な要件〉

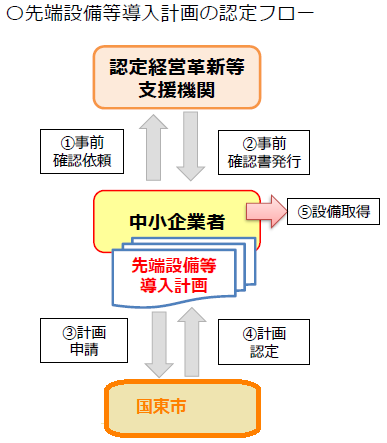

〈先端設備等導入計画の認定フロー〉

〈中小企業者等が受けられる支援措置(メリット)〉

※受けられる支援の内容によって、一定の要件があります。

- 固定資産税の特例による税制面の支援

- 先端設備等導入計画に基づく事業に必要な資金繰りの支援(信用保証)

「先端設備等導入計画」が認定された事業者は、資金調達に際し債務保証に関する支援を受けることができます。

金融支援のご活用を検討している場合は、国東市に「先端設備等導入計画」を提出する前に、大分県信用保証協会にご相談ください。

※金融機関及び信用保証協会の融資・保証の審査は、国東市による先端設備等導入計画の認定審査とは別に行います。

認定を取得しても融資・保証を受けられない場合があります。

4.先端設備等導入計画の認定などで必要となる書類等

1 先端設備等導入計画の新規申請について

必要書類

- 先端設備等導入計画に係る認定申請書 [Wordファイル/25KB]

- 認定経営革新支援機関による事前確認書 [Wordファイル/22KB]

- 市税等の滞納がないことを証明する書類

固定資産税の特例を利用する場合

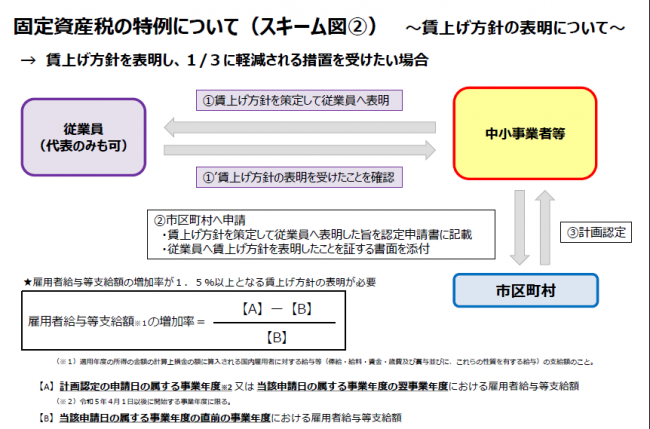

賃上げ方針を表明する場合

固定資産税の特例の利用の際、ファイナンスリース取引でリース会社が固定資産税を納付する場合

- リース契約見積書の写し

- (公社)リース事業協会が確認した固定資産税軽減額計算書の写し

2 先端設備等導入計画の変更申請について

認定を受けた中小企業者等は、当該認定に係る「先端設備等導入計画」を変更しようとするとき(設備の追加取得等)は、変更認定を受ける必要があります。ただし、賃上げ方針を計画内に位置付けることができるのは新規申請時のみで、変更申請時に計画内に追加することはできません。

また、次の場合、変更申請は不要です。

- 法人の代表者の交代

- 設備等の取得金額・資金調達額の若干の変更

- その他、認定を受けた「先端設備等導入計画」の趣旨を変えないような軽微な変更の場合

必要書類

- 変更認定申請書 [Wordファイル/23KB]

※認定を受けた「先端設備等導入計画」を修正する形で作成してください。

※変更・追記部分については、変更点がわかりやすいように下線を引いてください。 - 認定経営革新支援機関による事前確認書 [Wordファイル/22KB]

※変更後の先端設備等導入計画について改めて確認を受けてください。 - 市税等の滞納がないことを証明する書類

- 変更前の認定書の写し一式

固定資産税の特例を利用する場合

固定資産税の特例の利用の際、ファイナンスリース取引でリース会社が固定資産税を納付する場合

- リース契約見積書の写し

- (公社)リース事業協会が確認した固定資産税軽減額計算書の写し

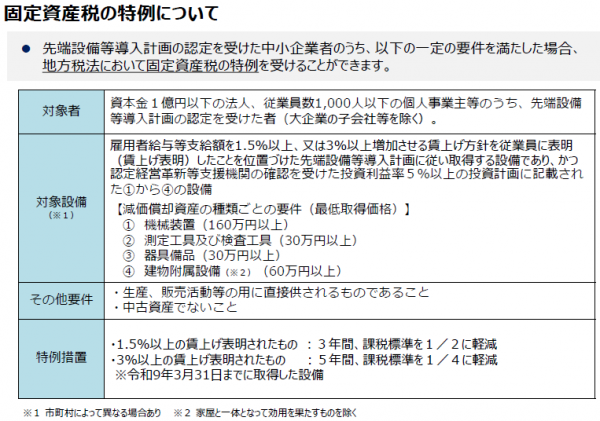

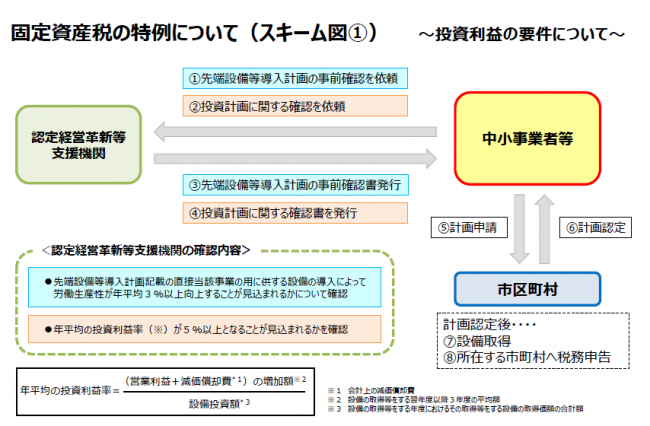

5.支援措置(固定資産税の特例について)

〈特例を受けるための要件〉

(注)固定資産税の特例を受けることができる対象者は、先端設備等導入計画の認定を受けることができる対象者と要件が一部異なりますのでご注意ください。

関連リンク

![]()

PDF形式のファイルをご覧いただく場合には、Adobe社が提供するAdobe Readerが必要です。

Adobe Readerをお持ちでない方は、バナーのリンク先からダウンロードしてください。(無料)

Copyright Kunisaki City All Rights Reserved.