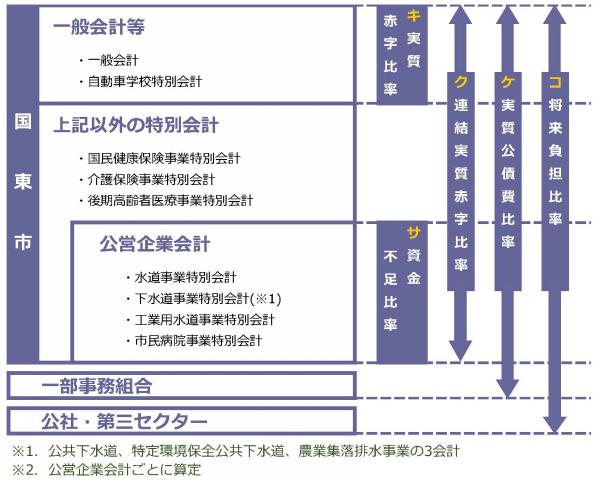

本文

財政用語の説明(財政健全化比率等)

1.「地方公共団体の財政健全化に関する法律(財政健全化法)」とは

地方公共団体の財政破たんを未然に防ぐため「早期健全化基準(イエローカード)」と「財政再生基準(レッドカード)」のニ段階で地方公共団体の財政状況をチェックするために定められた法律で平成19年6月に成立しました。

4つの財政健全化判断比率(実質赤字比率、連結実質赤字比率、実質公債費比率、将来負担比率)と、下水道事業や病院事業など公営企業については資金不足比率を用いて、地方公共団体の財政状況や経営状況を把握します。

2.会計等について

| ア | 一般会計 | 地方公共団体の財政の中心をなし、福祉や農政、教育など、どの市町村でも通常行っている基本的な業務に必要な経費を計上した会計のこと。 |

|---|---|---|

| イ | 特別会計 | 地方公共団体が特定の事業(例:水道事業)を行う場合に、特定の収入(例:水道使用料)をその事業の経費に充てることを明確にするため、一般会計から切り離して設けられた会計のこと。 |

| ウ | 公営企業会計 | 地方公営企業法に定められる水道事業や下水道事業、電気事業、病院 事業など市町村が企業として経営する事業(公営企業)の会計のこと。 |

| エ | 一般会計等 | 国東市では、一般会計と自動車学校特別会計の2つをあわせて「一般会計等」と呼んでいます。 |

| オ | 一部事務組合 | 市町村では対応できない、あるいは広域で取り組んだ方が効率的であ るなどの理由で、事務(ごみ処理、消防、火葬など)の一部を共同で処理 するために設立された組織のこと。 |

| カ | 公社・第三セクター | 地方公共団体が一部出資して設立した法人のこと。 |

3.財政健全化判断比率(4指標)及び資金不足比率について

| キ | 実質赤字比率 | 地方公共団体に標準的に入ってくる市税や地方交付税などに対する、市の一般会計等を対象とした実質赤字の比率をいいます。 |

|---|---|---|

| ク | 連結実質赤字比率 | 地方公共団体に標準的に入ってくる市税や地方交付税などに対する、市の全会計を対象とした実質赤字の比率をいいます。 |

| ケ | 実質公債費比率 | 地方公共団体に標準的に入ってくる市税や地方交付税などに対する、市の全会計と一部事務組合を対象とした借金の返済の比率をいいます。 |

| コ | 将来負担比率 | 地方公共団体に標準的に入ってくる市税や地方交付税などに対する、市の全会計と一部事務組合や公社・第三セクターを対象とした将来負担すべき実質的な負債の比率をいいます。 |

| サ | 資金不足比率 | 公営企業ごとに、事業規模に対する資金不足額の比率をいいます。 |

4.国東市の会計と財政健全化判断比率(4指標)及び資金不足比率の対象範囲