本文

地方税関係手続に関する個人番号(マイナンバー)確認時の本人確認

マイナンバー制度が開始され地方税関係の個人番号を利用する事務は、手続きの際に対象者の「本人確認」と「個人番号(マイナンバー)の確認」を行い、書類に個人番号(マイナンバー)の記入が必要となりました。

個人番号の記入が必要となる手続き

- 番号法及びその他関係法令の規定により個人番号の記入を求めるもの

- 個人番号の記入が望ましいが法令に記載内容及び様式の定めがないもののうち、市として個人番号の記入を求めるもの

※個人番号の記入が望ましいが法令に記載内容及び様式の定めがないもののうち、市として個人番号の記入を求めないもの(税証明・閲覧の申請)は対象の手続きとはなりません。

(例)市税の申告

- 市民税の申告

- 給与支払報告書の作成・提出

- 償却資産に関する申告

- 納税管理人申告書(開始・変更・解除)

(例)市税の減免申請

- 軽自動車税の減免申請

- 固定資産税の減免申請

確認書類

番号法及び国東市告示で定めた確認書類の主なものは以下のとおりです。

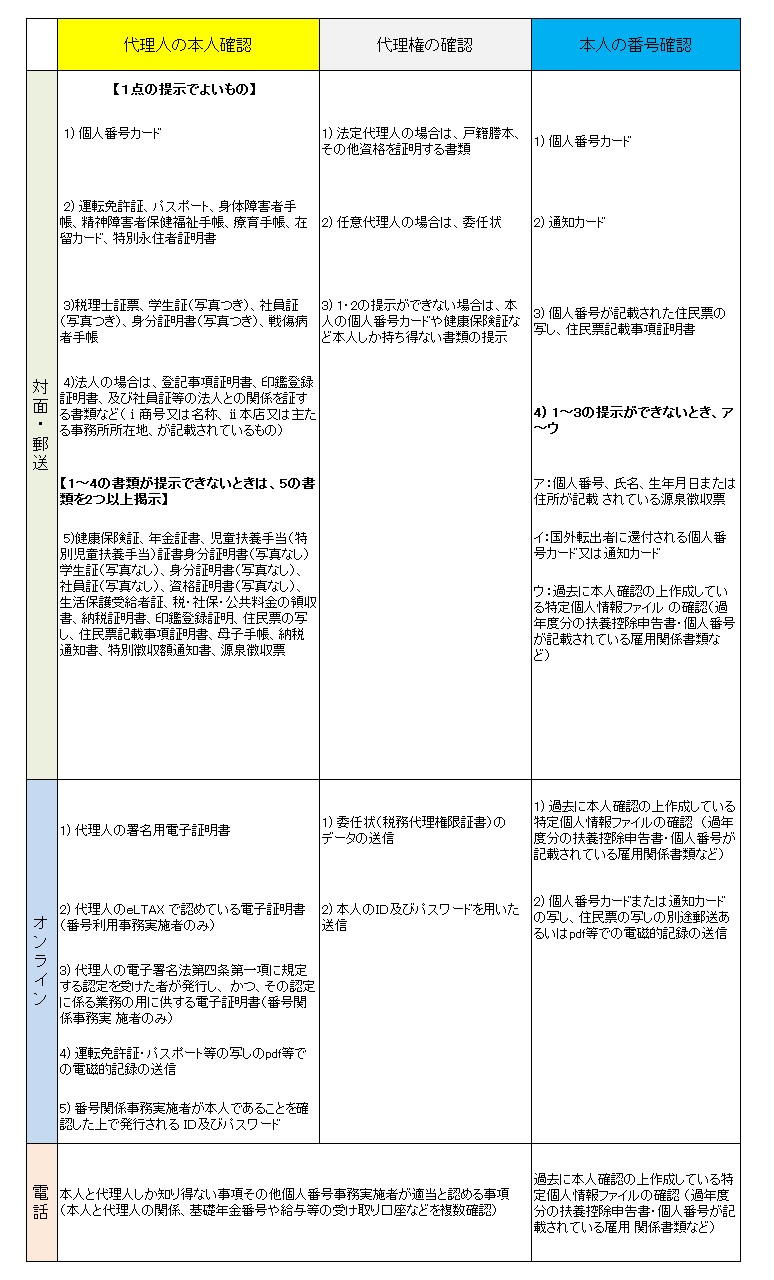

また、代理人が手続きする場合は、「代理人の方の本人確認」と「手続きできる権限(代理権)の確認」、「手続対象者の個人番号(マイナンバー)の確認」が必要となります。

対象者本人から個人番号の提供を受ける場合

| 本人確認 | 番号確認 | |

|---|---|---|

| 対面・郵送 |

【1点の提示で良いもの】

【2点以上の提示が必要なもの(上記1から3までの書類が提示できないとき)】 健康保険証、年金証書、児童扶養手当(特別児童扶養手当)証書、学生証・身分証明書・社員証・資格証明書(いずれも写真なし)、生活保護受給者証、税・社保・公共料金の領収書、納税証明書、印鑑登録証明書、住民票の写し、住民票記載事項証明書、母子手帳、納税通知書、特別徴収税額通知書、源泉徴収票 |

【上記1から3までの書類が提示できないとき】

|

| オンライン |

|

|

| 電話 | 本人しか知りえない事項その他個人番号事務実施者が適当と認める書類(基礎年金番号や給与等の受け取り口座など複数確認) | 過去に本人確認の上作成している特定個人情報ファイルの確認(科年度分の扶養控除申告書・個人番号が記載されている雇用関係書類など) |

※郵送の場合は、書類またはその写しを添付してください。

※特定個人情報ファイルの確認は、一度本人確認の上特定個人情報ファイルを作成している場合に限ります。

※番号確認で個人番号カード・通知カード・個人番号が記載された住民票の写しなどの提供が困難な場合は、下記の1から3の方法で個人番号を確認します。(同意書あり)

- 地方公共団体情報システム機構への確認

- 住民基本台帳の確認

- 過去に本人確認の上、特定個人情報ファイルを作成している場合には、当該特定個人情報ファイルの確認

本人の代理人から個人番号の提供を受ける場合

代理人とは

- 法定代理人・・・(本人が未成年者の場合)親権者、未成年後見人(本人が成年者の場合)成年後見人

- 任意代理人・・・本人の意思により委任された者(本人から見て代理人が配偶者・子の場合はこちら)

※郵送の場合は、書類またはその写しを添付してください。

※特定個人情報ファイルの確認は、一度本人確認の上特定個人情報ファイルを作成している場合に限ります。