本文

個人住民税の給与特別徴収を推進しています

個人住民税の給与特別徴収を推進しています

大分県内全市町村と大分県は、給与所得者の方々の利便性を向上させるとともに、税の賦課徴収の公平性を確保するため、共同して特別徴収の推進に取り組んでいます。

まだ給与所得にかかる個人住民税の特別徴収を実施されていない事業主の方は、給与特別徴収へ切替えていただきますようお願いいたします。

給与特別徴収とは?

給与特別徴収とは、事業主(給与支払者)が所得税の源泉徴収と同様に個人住民税の納税義務者である従業員等(給与所得者)に代わって毎月支払う給与から個人住民税を徴収(給与天引き)し納入していただく制度です。

所得税の源泉徴収義務がある事業主の方は、地方税法第321条の4及び国東市税条例第44条の規定により、特別徴収義務者として個人住民税を特別徴収していただくことになっています。

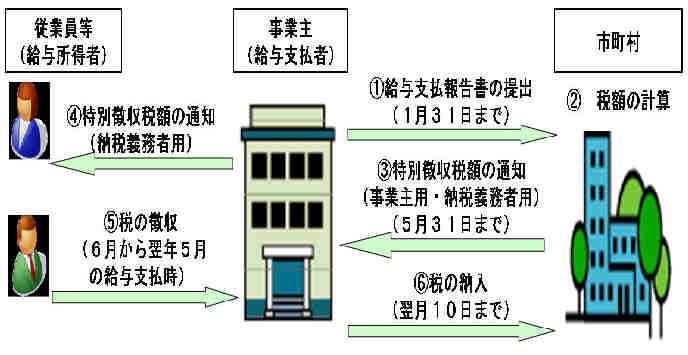

給与特別徴収の仕組み

- 事業主から市町村へ 給与支払報告書の提出(1月31日まで)

- 税額の計算(市町村)

- 市町村から事業主へ 特別徴収税額(事業主用・納税義務者用)の通知(5月31日まで)

- 事業主から従業員等へ 特別徴収税額(納税義務者用)の通知

- 従業員等から事業主へ 税の徴収(6月から翌年5月の給与支払時)

- 事業主から市町村へ 税の納入(翌月10日まで)

給与特別徴収Q&A

特別徴収に切り替えたらどうなりますか?

個人住民税は、前年中の所得に対して課税されますので、事業所は所得税のように税額を計算したり、年末調整をする手間はかかりません。

また、従業員の方にとっては自ら銀行等に出向いて納税する必要がなくなりますし普通徴収(窓口納付)が年4回の納期なのに対して給与特別徴収は年12回の納期ですので1回当たりの負担額が軽減されます。

新たに特別徴収で納税するにはどうすれば良いですか?また、年度途中でも可能ですか?

毎年1月31日までに提出することになっている給与支払報告書(総括表)に特別徴収へ切替希望と記入していただくか、報告人員欄に特別徴収する該当人数を併記 して提出してください。

また、年度途中で特別徴収を開始する場合は下記様式を提出してください。

※年度途中の場合、公的年金等の特別徴収や既に全額納付されいる場合等給与からの天引ができない場合があります。

年度途中に給与特別徴収を開始する様式のダウンロード

様式ダウンロード

![]()

PDF形式のファイルをご覧いただく場合には、Adobe社が提供するAdobe Readerが必要です。

Adobe Readerをお持ちでない方は、バナーのリンク先からダウンロードしてください。(無料)