本文

令和7年度税制改正について

令和7年度税制改正による改正点(令和7年所得分)

4.基礎控除の見直し【所得税のみ】

→ いずれも令和8年度(令和7年分所得)から適用

6. 子育て世帯等に対する住宅リフォーム税制の拡充

→ いずれも令和7年限りの措置

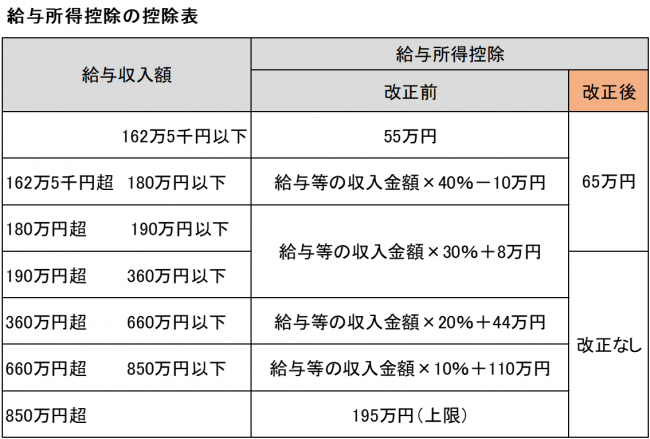

1.給与所得控除の見直し

給与収入金額が190万円以下の給与所得者に適用される給与所得控除について、最低保障額が55万円から65万円へ10万円引き上げられます。

この給与所得控除の改正に伴い、家内労働者等の事業所得等の所得計算の特例について、必要経費に算入する金額の最低保障額も55万円から65万円へ10万円引き上げられます。

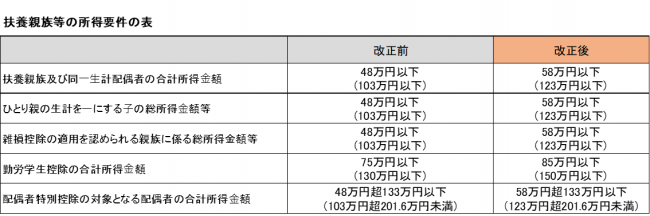

2.扶養親族等の所得要件の改正

各種扶養控除等の適用を受ける場合における所得要件額が10万円引き上げられます。

(注意)カッコ内は収入が給与のみの場合の給与収入金額

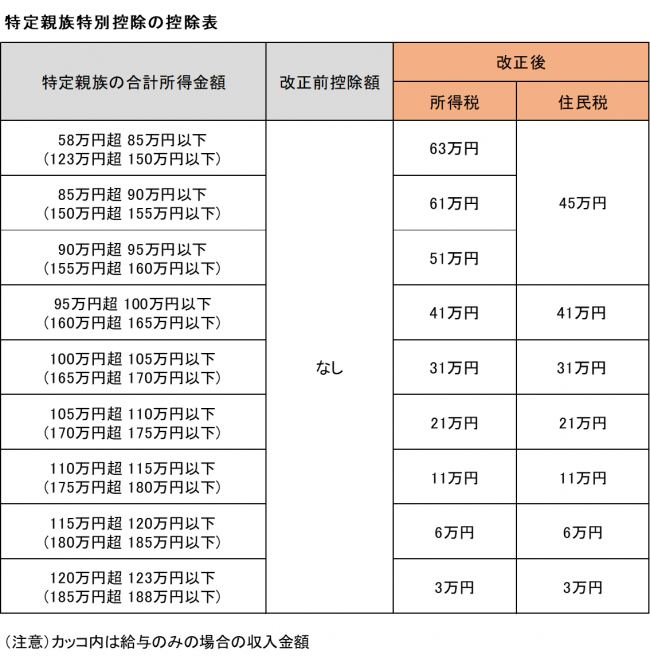

3.大学生年代の子等に関する特別控除(特定親族特別控除)の創設

納税義務者に19歳以上23歳未満で合計所得金額が58万円以下の特定扶養親族がいる場合、住民税は45万円の控除の適用を受けることができますが、合計所得金額が58万円を超え、扶養控除が適用できない場合においても、納税義務者が受けられる控除額が当該親族の合計所得金額に応じて逓減(徐々に減少)していく「特定親族特別控除」が新たに創設されます。

なお、「特定親族特別控除」は控除額の適用はありますが、扶養親族として扱われません。よって、扶養親族の人数により判定する住民税非課税基準の計算にも特定親族特別控除の該当者は含まれません。

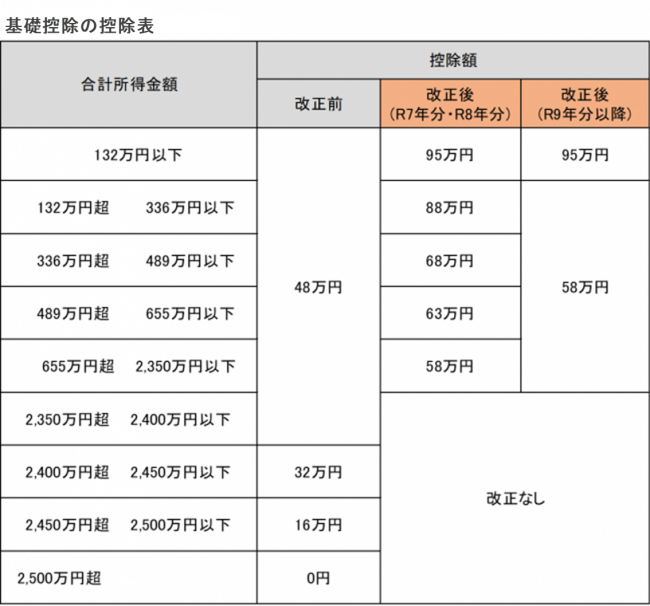

4.(参考) 基礎控除の見直し【所得税のみ】

合計所得金額に応じて、所得税における基礎控除額が改正されます。

住民税においては、従来通りの控除額となりますのでご留意ください。

5. 子育て世帯等に対する住宅ローン控除の拡充

次の1から3までのいずれかに該当する者が、認定住宅等の新築等をして令和6年中に居住の用に供した場合の借入限度額を上乗せすることとされた措置について、令和7年中に居住の用に供した場合にも延長されました。

- 年齢が40歳未満であって、配偶者を有する者

- 年齢が40歳以上であって、年齢が40歳未満である配偶者を有する者

- 年齢が19歳未満の扶養親族を有する者

※財務省HP参照

https://www.mof.go.jp/tax_policy/summary/income/b05.htm

6. 子育て世帯等に対する住宅リフォーム税制の拡充

既存住宅のリフォームに係る特例措置(工事費用の相当額の10%を税額控除)について、子育て世代の居住環境の改善の観点から、子育て世帯等について、一定の子育て対応改修工事が対象に加えられます。(令和7年限りの措置として対応)

<子育て対応改修工事>

- 住宅内における子どもの事故を防止するための工事

- 対面式キッチンへの交換工事

- 開口部の防犯性を高める工事

- 収納設備を増設する工事

- 開口部・界壁・床の防音性を高める工事

- 間取り変更工事(一定のものに限る。)

(注意)その年分の合計所得金額が2,000万円を超える場合には本特例は適用されない。

![]()

PDF形式のファイルをご覧いただく場合には、Adobe社が提供するAdobe Readerが必要です。

Adobe Readerをお持ちでない方は、バナーのリンク先からダウンロードしてください。(無料)