本文

平成29年度 財政健全化判断比率等

財政健全化判断比率

「地方公共団体の財政の健全化に関する法律(財政健全化法)」の規定により、平成29年度決算に基づく健全化判断比率及び資金不足比率を算出しましたので、お知らせします。

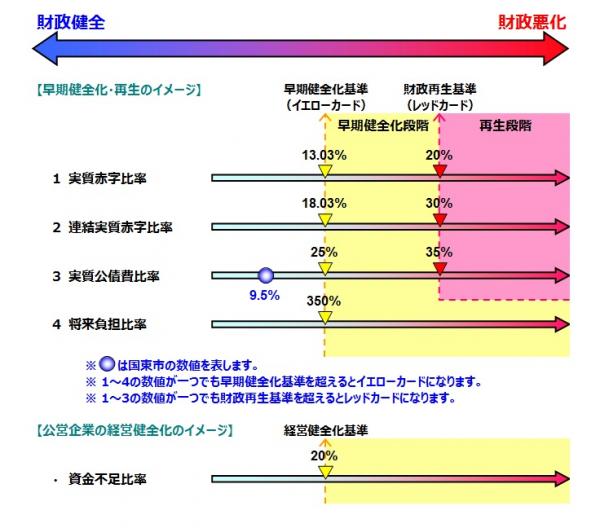

国東市の健全化判断比率4指標は以下の表のとおりで、基準を超えている比率はありませんでした。

| 健全化判断比率 | 国東市の平成29年度 決算による数値 |

早期健全化基準 | 財政再生基準 |

|---|---|---|---|

| 実質赤字比率 | -(※) | 13.03% | 20% |

| 連結実質赤字比率 | -(※) | 18.03% | 30% |

| 実質公債費比率 | 9.5% | 25% | 35% |

| 将来負担比率 |

-(※) |

350% |

※表中の「-」は、実質赤字額、連結実質赤字額及び将来負担比率が無いことを意味します。

公営企業の資金不足比率

また、「財政健全化法」では、下水道事業や病院事業などの公営企業会計についても、会計ごとに資金不足比率の算出を義務づけています。国東市の公営企業は以下の7会計ですが、資金不足を生じている公営企業会計はありませんでした。

| 会計名 | 資金不足比率 | 経営健全化基準 |

|---|---|---|

| 公共下水道事業特別会計 | -(※) | 20% |

| 特定環境保全公共下水道事業特別会計 | -(※) | |

| 農業集落排水事業特別会計 | -(※) | |

| 浄化槽設置事業特別会計 | -(※) | |

| 水道事業特別会計 | -(※) | |

| 工業用水道事業特別会計 | -(※) | |

| 市民病院事業特別会計 | -(※) |

※表中の「-」は、資金不足が発生していないことを意味します。

財政健全化・再生、公営企業の経営健全化のイメージ