本文

個人住民税

下記をクリックすると該当部分のみ確認することが可能です。

- 個人住民税とは

- 個人住民税の種類と税率

- 個人住民税の課税基準

- 個人住民税の申告

- 個人住民税の納税方法と納期

- 個人住民税の税額の算出方法

- 税額控除の詳細

- 非課税基準及び所得控除等の合計所得金額の要件

- 医療費控除の明細書の添付について

個人住民税とは

私たちは日々の生活の中で、公共施設、上下水道、ごみ処理、学校教育といった行政サービスを多く受けており、その地域に住む住民に、各地域で必要となる費用を分担してもらうことが望ましいと考えられます。

個人住民税とは、このような行政サービスの活動費に充てる目的で、その地域に住む個人に課する地方税をいい、道府県民税と市町村民税があります。納税する際には、一括して各市町村に個人住民税を納めなければならず、道府県民税は各市町村によって、その道府県に払い込まれます。

それぞれの地域において、地域住民の生活を保障するために、行政サービスの財源を適切に確保する観点から、個人住民税は極めて重要な税目となっています。

個人住民税の種類と税率

所得割

所得に応じて計算する税額で、前年中の収入額から必要経費を引いた所得額から各種控除額を差し引いた課税標準額に税率を掛けた金額。

総合課税分と分離課税分があります。

| 所得割の種類 | 所得の内容等 | 市民税の税率 | 県民税の税率 |

|---|---|---|---|

| 総合課税 | 給与所得、事業所得、雑所得(公的年金他)、 一時所得、譲渡所得(土地・建物以外)等 |

6% | 4% |

| 分離課税 | 山林所得 山林の伐採や譲渡による所得 |

6% | 4% |

| 退職所得 退職金や一時恩給等 |

6% | 4% | |

| 短期譲渡(土地・建物)所得 所有期間5年以下 |

5.4% | 3.6% | |

| 短期譲渡(土地・建物)所得 所有期間5年以下 国等に係る特例 |

3.0% | 2.0% | |

| 長期譲渡(土地・建物)所得 所有期間5年超 一般(※1) |

3.0% | 2.0% | |

| 株式等の譲渡所得 上場分 |

3.0% | 2.0% | |

| 株式等の譲渡所得 非公開分(または証券会社を介さない売買) |

3.0% | 2.0% |

※…優良住宅等や居住用財産の譲渡に係る所得の税率は、別途設定されています。

均等割および森林環境税(国税)

所得の額に関わらず負担していただく一定の金額。

なお、県民税の均等割1,500円には県の森林環境税(500円)が含まれています。

| 均等割の合計額 | 市民税の均等割額 | 県税の均等割額 |

|---|---|---|

| 4,500円 | 3,000円 | 1,500円 |

| 森林環境税(国税) |

|---|

| 1,000円 |

※森林環境税とは

令和6年度から土砂崩れなどの自然災害を防いだり、地球温暖化を防止するための森林整備などに必要な地方財源を安定的に確保するために、令和6年度から森林環境税(国税)が課税されます。

森林環境税(国税)は、市県民税の均等割の枠組みを用いて、国税として1人年額1,000円を市が賦課徴収し、その税収は全額が森林環境譲与税として市や県へ譲与されます。

個人住民税の課税基準

個人住民税は、その年の1月1日現在に市内に住所がある人に課税される税金です。

ただし、以下の方は課税されないか均等割および森林環境税(国税)が課税される方となります。

| 個人住民税が 非課税の人 |

|

|---|---|

| 均等割および森林環境税が 課税されない人 |

|

| 所得割が 課税されない人 (※1) |

|

※1…【所得割が課税されない人】で、【個人住民税が非課税の人】と【均等割および森林環境税が課税されない人】に該当しない人は均等割額のみ課税されます。

個人住民税の申告について

個人住民税の申告については、国東市は国民健康保険税、後期高齢者医療保険料及び介護保険料の申告も兼ねていますのでその申告の有無についてはすべての税目・料目に当てはまる内容で提示しています。

| 申告書の提出が 不要な人 |

|

|---|---|

| 申告書の提出が 必要な人 |

1月1日現在で市内に住所がある人で 上記【申告書の提出が不要な人】以外の方は原則として申告が必要となります。 【申告が必要な人】を以下に例示します。

|

*1…65歳以上148万円、65歳以下98万円の基準は国東市で適用可能な額ですので他の自治体等ではあてはまらない場合があります。

*2…年金の支払報告の有無は、年末に年金支払者から来る「年金源泉徴収票」の住所等をご確認ください。

個人住民税の納税方法と納期

個人住民税の納税方法には、「普通徴収」、「特別徴収(給与)」と「特別徴収(年金)」とがあります。

- 普通徴収…口座振替や納付書によって市役所の窓口や金融機関で直接にお支払いただく税金の徴収方法を言います。

- 特別徴収…年金や給料から予め天引きしてお支払いいただく税金の徴収方法を言います。

個人住民税の税額の算出方法

個人住民税額(※1)=所得割額+均等割額

※1…個人住民税の課税基準で【個人住民税が非課税の人】と【均等割が課税されない人】に該当する人は個人住民税が課税されません。

※2…調整控除は所得税と市県民税における税源移譲に伴って創設された控除なので、分離課税(山林所得、退職所得は除く)は適用されません。

給与所得控除

| 給与等の収入金額 (給与所得の源泉徴収票の支払金額) |

給与所得控除額 |

|---|---|

| 1,900,000円まで | 650,000円 |

| 1,900,001円から3,600,000円まで | 収入金額×30%+80,000円 |

| 3,600,001円から6,600,000円まで | 収入金額×20%+440,000円 |

| 6,600,001円から8,500,000円まで | 収入金額×10%+1,100,000円 |

| 8,500,001円以上 | 1,950,000円(上限) |

上記のページに給与所得の計算ツールがございますのでご活用ください。

※給与収入金額が850万円を超える場合、次の(1)~(3)のいずれかに該当する場合は、給与所得から所得金額調整控除を差し引きます。

(1)特別障害者に該当する場合

(2)23歳未満の扶養親族を有する場合

(3)特別障害者である同一生計配偶者もしくは扶養親族を有する場合

所得金額調整控除の額=(給与収入額-850万円)×10%

給与収入額が1,000万円を超える場合は1,000万円で計算する

公的年金等控除

| 年齢 |

公的年金等の |

公的年金等雑所得の金額 | ||

|---|---|---|---|---|

| 公的年金等雑所得以外の所得に係る合計所得金額 | ||||

|

1,000万円以下 |

1,000万円超 2,000万円以下 |

2,000万円超 | ||

|

65歳以上 (昭和31年 |

3,300,000円未満 | (A)-1,100,000円 | (A)-1,000,000円 | (A)-900,000円 |

| 3,300,000円 ~4,099,999円 |

(A)×0.75-275,000円 | (A)×0.75-175,000円 | (A)×0.75-75,000円 | |

| 4,100,000円 ~7,699,999円 |

(A)×0.85-685,000円 | (A)×0.85-585,000円 | (A)×0.85-485,000円 | |

| 7,700,000円 ~9,999,999円 |

(A)×0.95-1,455,000円 | (A)×0.95-1,355,000円 | (A)×0.95-1,255,000円 | |

| 10,000,000円~ | (A)-1,955,000円 | (A)-1,855,000円 | (A)-1,755,000円 | |

|

65歳未満 (昭和31年 |

1,300,000円未満 | (A)-600,000円 | (A)-500,000円 | (A)-400,000円 |

| 1,300,000円 ~4,099,999円 |

(A)×0.75-275,000円 | (A)×0.75-175,000円 | (A)×0.75-75,000円 | |

| 4,100,000円 ~7,699,999円 |

(A)×0.85-685,000円 | (A)×0.85-585,000円 | (A)×0.85-485,000円 | |

| 7,700,000円 ~9,999,999円 |

(A)×0.95-1,455,000円 | (A)×0.95-1,355,000円 | (A)×0.95-1,255,000円 | |

| 10,000,000円~ | (A)-1,955,000円 | (A)-1,855,000円 | (A)-1,755,000円 | |

※給与所得と公的年金雑所得があり、合計所得が10万円を超える場合、所得金額の計算の際、所得調整控除として給与所得の金額から差し引きます。

所得調整控除=(給与所得+公的年金等雑所得)-10万円

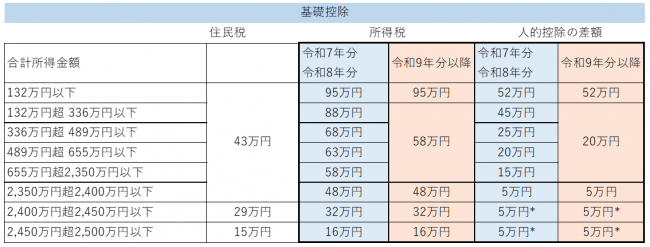

基礎控除

| 合計所得金額 | 基礎控除額 |

|---|---|

| 2,400万円以下 | 430,000円 |

| 2,400万円超2,450万円以下 | 290,000円 |

| 2,450万円超2,500万円以下 | 150,000円 |

| 2,500万円超 | 適用なし |

ひとり親控除及び寡婦控除

- 婚姻歴や性別に関わらず生計を同じとする子(総所得金額等が48万円以下)を有する単身者(合計所得金額500万円以下に限る)について「ひとり親控除」が適用されます。

- 住民票の続柄に「夫(未届)」、「妻(未届)」と記載がある方は対象外。

| ひとり親控除 寡婦控除 |

死別 | 離別 | 未婚 | ||||

|---|---|---|---|---|---|---|---|

| 本人合計所得 | 500万円以下 | 500万円超 | 500万円以下 | 500万円超 | 500万円以下 | 500万円超 | |

| 女性 | 扶養親族(子あり) | 30万円 | - | 30万円 | - | 30万円 | - |

| 扶養親族(子以外) | 26万円 | - | 26万円 | - | - | - | |

| 扶養親族なし | 26万円 | - | - | - | - | - | |

|

男性 |

扶養親族(子あり) | 30万円 | - | 30万円 | - | 30万円 | - |

| 扶養親族(子以外) | - | - | - | - | - | - | |

| 扶養親族なし | - | - | - | - | - | - | |

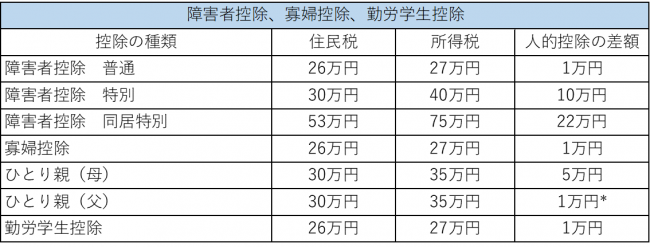

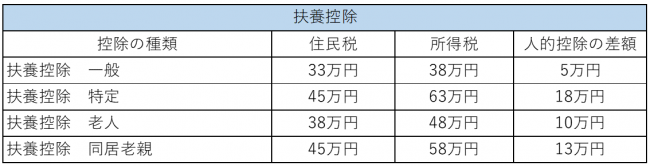

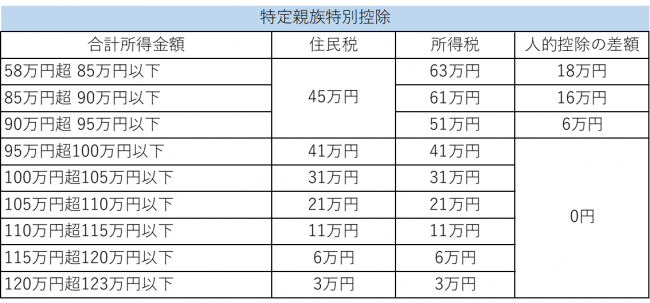

税額控除の詳細

調整控除

| 個人住民税の 合計課税所得金額 (※1) |

調整控除額 |

|---|---|

| 200万円以下 | 【下記1と2のいずれか少ない金額】×5%(市3%・県2%)

|

| 200万円超 |

《【所得税と住民税の人的控除の差の合計額】- ただし、この金額が5万円未満の場合は5万円とします。 |

※1…合計課税所得金額とは、所得控除後の課税総所得金額、課税退職所得金額及び課税山林所得金額の合計額をいいます。

※2…所得税と住民税の人的控除の差の合計額は、以下の表の通りです。

(注)表中*印の金額は、調整控除の算出等に用いる金額であり、個人住民税と所得税の所得控除額の実際の差額とは一致しません。

住宅ローン控除

| 入居年度 | 個人住民税 の控除制度 |

個人住民税からの控除額 |

|---|---|---|

| 平成11年 ~18年 |

〇 |

下記1、2のいずれか少ないほうの額

|

| 平成19 ・20年 |

× |

所得税の住宅ローン控除期間の特例があるため控除できません。 |

| 平成21年 ~令和7年 |

〇 |

下記1、2のいずれか少ないほうの額

(※1)居住年が平成26年から令和3年まで(地方税法附則第61条の規定の適用 |

※…入居年度によらず個人住民税の控除対象とならない場合は以下の通りです。

- 所得税から住宅ローン控除可能額全額が控除される場合

- 住宅ローン控除を適用しなくても所得税がかからない場合

- 個人住民税が非課税の場合

※…年末調整されている給与支払報告書や確定申告書に【住宅借入金特別控除額】【住宅借入金等税額控除可能額】【居住開始年月日】の記載がないと控除が反映されませんのでご注意ください。また、例外として退職所得(分離課税を除く)、山林所得、平均課税の確定申告をされる方は、個人住民税の住宅ローン控除申告書を提出されたほうが、控除額が有利になる場合が稀にあります。

寄付金控除

|

寄付金または |

控除額の種類 | 控除額の計算方法 | 寄付先が 共同募金会 日本赤十字 |

寄付先が 都道府県 または市町村 |

|---|---|---|---|---|

|

寄付金は |

基本控除額 |

(寄付金額-2,000円)×10% |

○ |

○ |

| 特例控除額 (※1) |

(寄付金額-2,000円)× 市民税控除=特例控除額の60% |

× |

○ |

※1…都道府県または市町村に寄付した場合は(ふるさと納税)、基本控除額+特例控除額を併せた金額が控除されます。

※2…所得税の限界税率とは、複数の税率を適用して所得税を計算する場合における所得税を計算する場合における最も高い税率のことをいいます。したがって、所得税を5%と10%の税率を適用して計算する方の場合、高い方の税率である10%が限界税率になります。

山林所得や退職所得がある場合等は複数の税率が適用されます。総合課税分の限界税率は以下の通りです。

| 所得税の課税所得金額 | 所得税の限界税率 |

|---|---|

| 0円~195万円以下 | 5% |

| 195万円を超え330万円以下 | 10% |

| 330万円を超え695万円以下 | 20% |

| 695万円を超え900万円以下 | 23% |

| 900万円を超え1,800万円以下 | 33% |

| 1,800万円超え4,000万円以下 | 40% |

| 4,000万円超 | 45% |

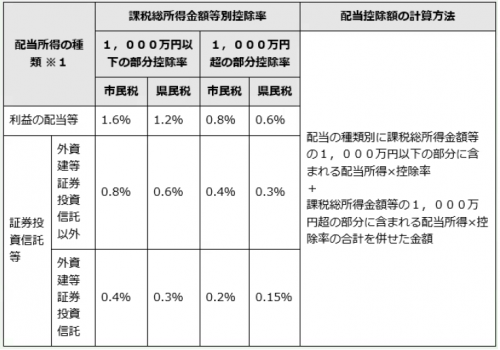

配当控除

※1…株式の配当所得がある人は、算出された所得割額から配当控除の額が差し引かれます。

ただし、上場株式等の配当について「申告分離課税」を選択する場合は、配当控除の適用はありません。

外国税控除

| 外国税控除限度額(※1) | 優先順位 | |

|---|---|---|

| 所得税 | その年分の所得税額× その年分の国外所得総額÷その年分の所得総額 |

1位 |

| 県民税 | 所得税の外国税控除限度額×12% | 2位 |

| 市民税 | 所得税の外国税控除限度額×18% | 3位 |

※1…外国税額控除制度は、所得割の納税義務者が外国にその源泉のある所得について、その国の法令によって所得税や住民税に相当する税が課された場合において、国際間の二重課税となるため、これを調整するために設けられた制度で、外国で課された所得税に相当する額を、所得税、県民税及び市民税の控除限度額の範囲内において控除するものです。

なお、以上によっても控除しきれないときは、3年間の繰越控除等が認められています。

配当割額控除額・株式等譲渡所得割額の控除額の控除

| 控除の種類 | 控除の内容 | 控除額 |

|---|---|---|

| 配当割額控除 | 前年中に県民税配当割額を課された人が 一定の上場株式の配当所得等を申告した場合に 県民税配当割額が住民税から控除される制度 |

控除額(※1)= 市民税控除=控除額の60% |

| 株式等譲渡 所得割額控除 |

前年中に県民税株式等譲渡所得割を課された人が 一定の上場株式等の譲渡所得等を申告した場合に 県民税株式等譲渡所得割額が住民税から控除される制度 |

※1…控除額が、所得割額を超える場合は個人住民税の均等割額に充当され、さらに控除額が上回る場合はその金額が還付されます。(ただし、未納の市税がある場合にはその市税に充当します。)

非課税基準及び所得控除等の合計所得金額の要件

| 要件等 | 基準 |

|---|---|

| 同一生計配偶者及び 扶養親族の合計所得金額要件 |

58万円以下 |

| 配偶者特別控除にかかる 配偶者の合計所得金額要件 |

58万円超133万円以下 |

| 勤労学生控除の合計所得金額要件 | 85万円以下 |

| 障害者、未成年者、ひとり親・寡婦控除に対する 非課税措置の合計所得金額要件 |

135万円以下 |

| 均等割の非課税限度額の合計所得金額 | 28万円× (同一生計配偶者+扶養親族の数+1) +10万円+16万8千円(※1) |

| 所得割の非課税限度額の総所得金額等 | 35万円× (同一生計配偶者+扶養親族の数+1) +10万円+32万円(※2) |

| 家内労働者等の事業所得等の 所得計算の特例について、 必要経費に算入する金額の最低保証額 |

55万円 |

※1…16万8千円は同一生計配偶者または扶養親族を有する場合に加算。

※2…32万円は同一生計配偶者または扶養親族を有する場合に加算。

医療費控除の明細書の添付について

平成29年分の確定申告から医療費控除の取扱いが変わり、「医療費控除の明細書」の添付が必要となります。

- 領収書の提出の代わりに「医療費控除の明細書」の添付が必要となります。

ただし、医療費の領収書は自宅で5年間保存する必要があります。

(税務署から求められた時は、提示または提出しなければなりません。) - 保険者から交付を受けた医療費通知を添付すると明細書を省略できます。

(領収書を保存する必要はありません。)